Viele Kreditanträge bei Prosper.com scheitern, da nicht genügend Kreditgeber investieren wollen. In einer interessanten Studie der Stanford Graduate School of Business wurde mit statistischen Methoden genau untersucht, welche Faktoren den stärksten Einfluß darauf haben, ob aus einem Kreditantrag tatäschlich ein Kredit wird oder ob dieser scheitert. Eines der Ergebnis war, dass eine Empfehlung durch den Gruppenleiter (group leader endorsement) der wichtigste positive Faktor ist und sich quasi wie eine Steigerung um zwei Bonitätsstufen auswirkt.

P2P-Kredite.com

P2P-Kredite.com

Viele Neuerungen bei Prosper

Vorgestern hat Prosper.com, rund ein Jahr nach dem Start, sehr viele umfangreiche Neuerungen eingeführt. Nachdem es immer wieder Beanstandungen zum und Verzögerungen durch den Kundenservice, der bisher auf die Philippinen outgesourct war, gab, will Prosper diesen ab Ende Februar Inhouse erbingen.

Ab sofort wird auch der Kreis potentieller Kreditnehmern eingeschränkt. Personen mit sehr schlechter Bonität, bzw. Personen, bei denen aufgrund fehlernder Kredithistorie, kein Bonitätsscore ermittelt werden kann, können nun keine Kreditanträge stellen.

Damit trägt Prosper den Erfahrungen Rechnung, dass gerade diese Klientel sehr viel Arbeitsaufwand verursachte, nur zu einem sehr geringen Anteil tatsächlich einen Kredit erhielt und sehr hohe Kreditausfälle verursachte.

Erheblich verbessert wurden die Bonitäts- und Beschäftigungsstatusinformationen über die Kreditnehmern, die potentiellen Kreditgebern vor dem Bieten zur Verfügung stehen.

Außerdem hat Prosper die Gebühren angehoben. Ferner wird eine „Identity Theft Guarantee“ die gegen bestimmte Betrugsversuche schützt gewährt.

Alle Neuigkeiten können sind in dieser Ankündigung von Prosper zusammengefasst. Dort finden sich auch viele Reaktionen von Nutzern.

Mit Fygo geht ein weiterer amerikanischer Anbieter für P2P-Kredite an den Start

Fygo.com setzt auf Beziehungsstrukturen um die Anonymität als Risikofaktor bei P2P-Krediten auszuschalten. Kreditgeber verleihen ihr Geld entweder an Kreditnehmer, die sie direkt kennen, oder die jemand kennt, den sie kennen. Kredite sind im Moment auf maximal 2000 Dollar beschränkt. Anders als bei anderen Plattformen ist auch eine Art Nachverhandlungsphase des Kreditantrages zwischen Geber und Nehmer vorgesehen.

Kommt es zu einem Kreditabschluß, dann führt Fygo alle notwendigen Zahlungstransaktionen für Auszahlung und Rückzahlung durch.

Fygo.com kassiert als wesentliche Gebühr 2 Prozent der Kreditsumme, bei erfolgreichem Abschluß des Kredites.

P2P-Lending – Übertragbarkeit des Prosper-Modells auf Australien

Seitdem Prosper und Zopa den amerikanischen bzw. britischen Markt für P2P-Kredite erschlossen haben, wird in vielen Ländern geprüft, ob und wie diese Modelle auf den jeweiligen nationalen Markt adaptierbar sind.

Charis Palmer hat in einem Beitrag erörtert welche australischen Rahmenbedingungen zu berücksichtigen wären.

Kredite zwischen Verwandten und Bekannten

Schon sehr lange werden Kredite zwischen Bekannten abgewickelt. Klassische Beispiele sind Hilfen zum Hausbau oder größeren Anschaffungen. Diverse Webangebote haben sich darauf spezialisiert, die Durchführung solcher Kredite zu erleichtern.

Entwicklungshilfe mittels Privatkredit

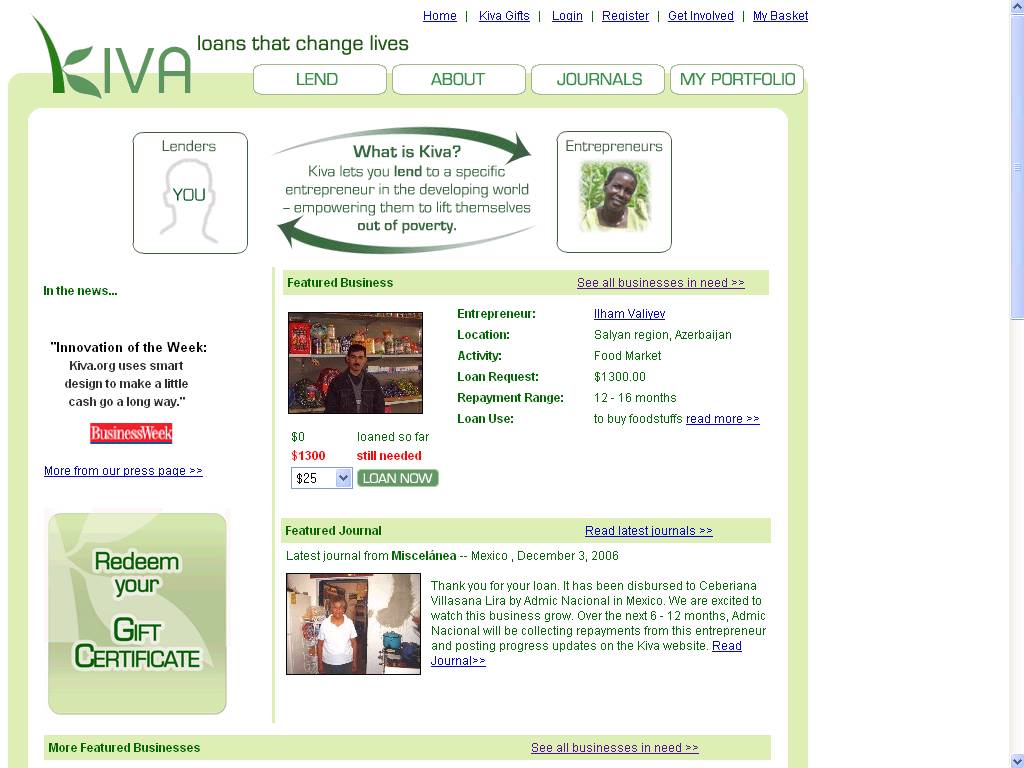

Die wohltätige Organisation Kiva.org vermittelt Mikrokredite an Kleinstunternehmer in Entwicklungsländer. Die zinslosen Kredite dienen dem Aufbau und der Unterstüzung von lokalen Kleinunternehmen. Bei der Prüfung der Kreditanträge arbeitet Kiva mit lokalen Partnern (field partner) zusammen. Die Kredite laufen typischerweise zwischen 6 und 18 Monaten.

Zopa.com, P2P-Kredite in Großbritannien

Zopa.com, gestartet im März 2005, war die erste rein kommerziell ausgerichtete Plattform für P2P-Kredite. Zopa stuft Kreditnehmer in eine von 4 Bonitätsklassen ein (A*, A, B oder C). Kreditnehmer können Kredite mit einer Laufzeit zwischen 12 und 60 Monaten und einer Höhe von 1.000 bis 15.000 Pfund beantragen.

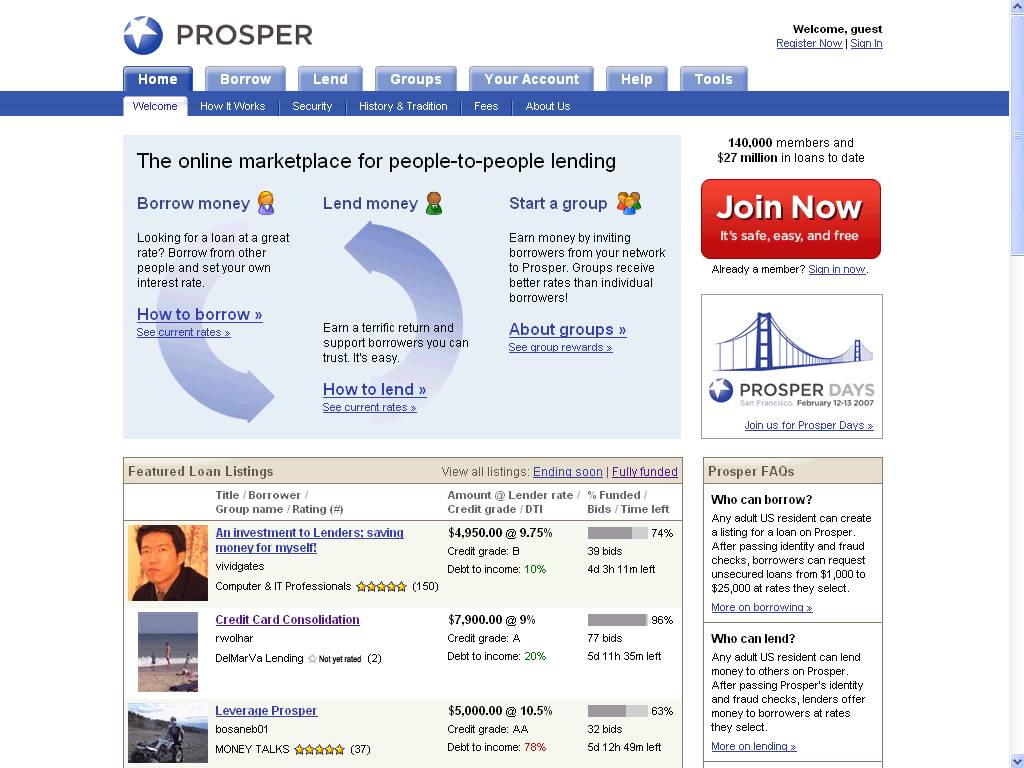

Wie funktioniert Prosper.com?

Prosper.com ist eine amerikanische Plattform für P2P-Kredite. Seit dem öffentlichen Start im Feb. 2006 wurden bereits Kredite in Höhe von über 27 Millionen US$ von Privat an Privat vergeben.