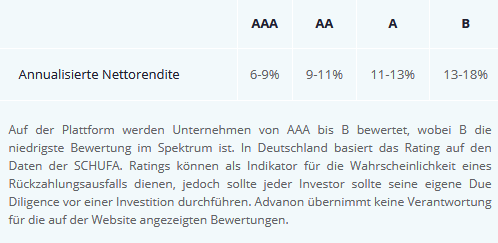

Hinweis: Zuper nimmt gerade in einer Crowdinvesting Kampagne 500.000 Euro auf (für 10,42% der Firmenanteile). Das Minimum Investment, um in diesem Pitch Zuper Anteile zu erwerben, beträgt 17,20 Euro. Das Pitch Video ist unter diesem Interview zu sehen.

Was ist Zuper?

Zuper ist ein intelligenter Finanzassistent, der Nutzern hilft, Kontrolle über ihre Finanzen zu gewinnen und ihre finanzielle Gesundheit zu verbessern.

Für die, die noch nie von PSD2 gehört haben: Kannst Du kurz erläutern, was das bedeutet und inwiefern es die Beziehung zwischen Kunde und Bank neu definiert?

PSD2 ist eine neue Regulation der Europäischen Kommission, die darauf abzielt, den Wettbewerb im Retail-Banking zu verstärken und Banken zu mehr Innovation zu bewegen. Der Kunde soll wieder in den Mittelpunkt gerückt werden. Deshalb müssen Banken unter PSD2 auch anderen anerkannten Dienstleistern im Namen des Nutzers Zugriff auf dessen Konto gewährleisten. Das ermöglicht innovativen Firmen wie Zuper, ihre große Stärke in der Kundenorientierung auszuspielen.

PSD2 und Aggregation sind ein Trendthema. Was ist Euer USP gegenüber der Konkurrenz?

Zuper hat es sich zum Ziel gemacht, der erste wirklich persönliche Finanzassistent zu werden, der echten Mehrwert kreiert. Uns geht es vor allem darum, die finanzielle Gesundheit unserer Nutzer zu verbessern und Finanzbildung weiter voranzutreiben. Heutzutage lernt man in der Schule und in der Universität so ziemlich alles – aber nicht, wie man mit Geld umgeht!

Es gibt meines Erachtens (bisher) deutlich mehr angloamerikanische Startups, die Aggregation von Finanzdaten bieten, als im deutschsprachigen Raum. Warum ist das so?

Das liegt vor allem an der stärkeren Thematisierung der persönlichen Finanzen in diesen Ländern. Dort gibt es vom Bestseller-Buch bis hin zur TV-Show ein viel breiteres Angebot und mehr Nachfrage zu dem Thema. In Deutschland vertraut man beim Thema Geld eher darauf, dass andere das schon für einen regeln. Allerdings sollte man spätestens seit den letzten beiden Finanzkrisen wissen, dass man sich darauf nicht verlassen kann.

Im Pitch schreibt ihr: ‘Eventually, we want to provide a loan platform that will enable reverse-auctioning for lenders to bid on loan requests.’. Wer bietet da? Sind das Banken, institutionelle Anleger oder auch private Anleger (also P2P Kredite)?

Im Pitch schreibt ihr: ‘Eventually, we want to provide a loan platform that will enable reverse-auctioning for lenders to bid on loan requests.’. Wer bietet da? Sind das Banken, institutionelle Anleger oder auch private Anleger (also P2P Kredite)?

Zu Beginn werden es nur ein paar Banken sein, aber im endgültigen Stadium soll die Plattform für alle zugänglich sein. Nur wenn Privatpersonen im Verbund gegen Banken bieten können, werden Banken zu echter Innovation und Wertkreierung gezwungen.

Wie wollt ihr neue Nutzer gewinnen? Ist die Kundenakquisition in diesem Segment mit hohen Marketingkosten verbunden?

Wir gewinnen viele neue Nutzer über Empfehlungen. Die Kundenakquisition in diesem Segment ist normalerweise recht hoch, aber umso mehr Leute die App ihren Freunden zeigen, weil sie damit Geld gespart haben oder etwas gelernt haben, desto niedriger die Kosten. Daher konzentrieren wir uns voll und ganz auf die Wertschöpfung für den Nutzer.

Warum habt ihr Euch für Seedrs als Plattform für Eure Crowdinvesting Runde entschieden?

Seedrs ist die führende Plattform im Bereich des Crowdfunding und hat uns von Anfang an super unterstützt. Darüber hinaus erhalten wir viele hilfreiche Ressourcen und tolle Unterstützung.

Warum sollen Investoren genau in Euren Pitch investieren und nicht in einen der anderen Fintech Pitches bei Seedrs?

Wir sind das erste Fintech-Unternehmen, bei dem sich alles um den Nutzer dreht. Wir verdienen nur dann etwas, wenn der Nutzer spart – das motiviert uns, echten Wert zu schaffen. Viele andere Unternehmen haben ein Produkt, das sie an den Nutzer verkaufen wollen. Wir glauben, dass Menschen sich nach einer Möglichkeit sehnen, zuverlässige Hilfe in ihrem Sinne zu erhalten und dass dieses Alleinstellungsmerkmal uns weiter wachsen lassen wird.

P2P-Kredite.com dankt Julian Sametinger für das Interview.

Das Video zum aktuellen Zuper Crowdinvestment Pitch

Warnhinweis: Investment in Startups birgt hohe Risiken und kann zu Totalverlust der Anlage führen