P2P Kredite stellen eine Innovation dar, die naturgemäß zunächst von Trendsettern und Neugierigen wahrgenommen und ausprobiert werden. In den USA und in England werden aber nun breitere Bevölkerungsschichten mit den P2P Kreditmarktplätzen erreicht. Nach den Innovators und den Early Adoptern entdeckt nun auch die Early Majority diese Möglichkeit der Kreditvergabe für sich.

So hat in den USA Lending Club* bereits 233 Millionen Dollar an Krediten finanziert. Und während es für die ersten 100 Mio. 34 Monate gedauert hat, wurden die nächsten 100 Mio. Kredite innerhalb von nur 9 Monaten finanziert. Aktuell kommen pro Monat rund 16 Mio. US$ neue Kredite hinzu. Und das, obwohl weiterhin rund 90% aller Kreditanträge abgelehnt werden.

So hat in den USA Lending Club* bereits 233 Millionen Dollar an Krediten finanziert. Und während es für die ersten 100 Mio. 34 Monate gedauert hat, wurden die nächsten 100 Mio. Kredite innerhalb von nur 9 Monaten finanziert. Aktuell kommen pro Monat rund 16 Mio. US$ neue Kredite hinzu. Und das, obwohl weiterhin rund 90% aller Kreditanträge abgelehnt werden.

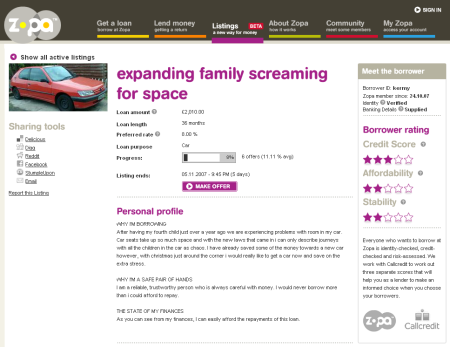

Zopa* in England bringt es immerhin auf ein Kreditneuvolumen von rund 5 Millionen Pfund pro Monat (insgesamt ca 125 Mio. Pfund seit 2005). Und auch Zopa’s Mitbewerber Ratesetter und Funding Circle wachsen schnell. Auch Ratesetter teilte auf Anfrage mit, dass rund 87% der Kreditanträge abgelehnt werden.

Bei Lending Club nutzen rund 60% der Kreditnehmer die P2P Kredite zur Umschuldung von Schulden aus ihren Kreditkartenverträgen. Dass es hierzu in Deutschland keinen vom Volumen und Zinsdifferenz vergleichbaren Anwendungsfall gibt, könnte ein Grund sein, warum sich Smava* und Auxmoney* mit dem Wachstum deutlich schwerer tun als die Anbieter in den USA und England.

(Quelle der Abbildung: Wikipedia)