Da meine Investments in P2P Kredite sich sehr auf Plattformen im baltischen Raum und in Großbritannien konzentrieren, habe ich heute ein Konto bei Linked Finance aus Irland eröffnet. Dort investieren Anleger in Kredite an irische Unternehmen. Die Plattform ist schon seit 4 Jahren in Betrieb, gehört also zu den schon länger etablierten Anbietern. Zudem haben sie letzten Monat einen institutionellen Kapitalgeber bekanntgegeben.

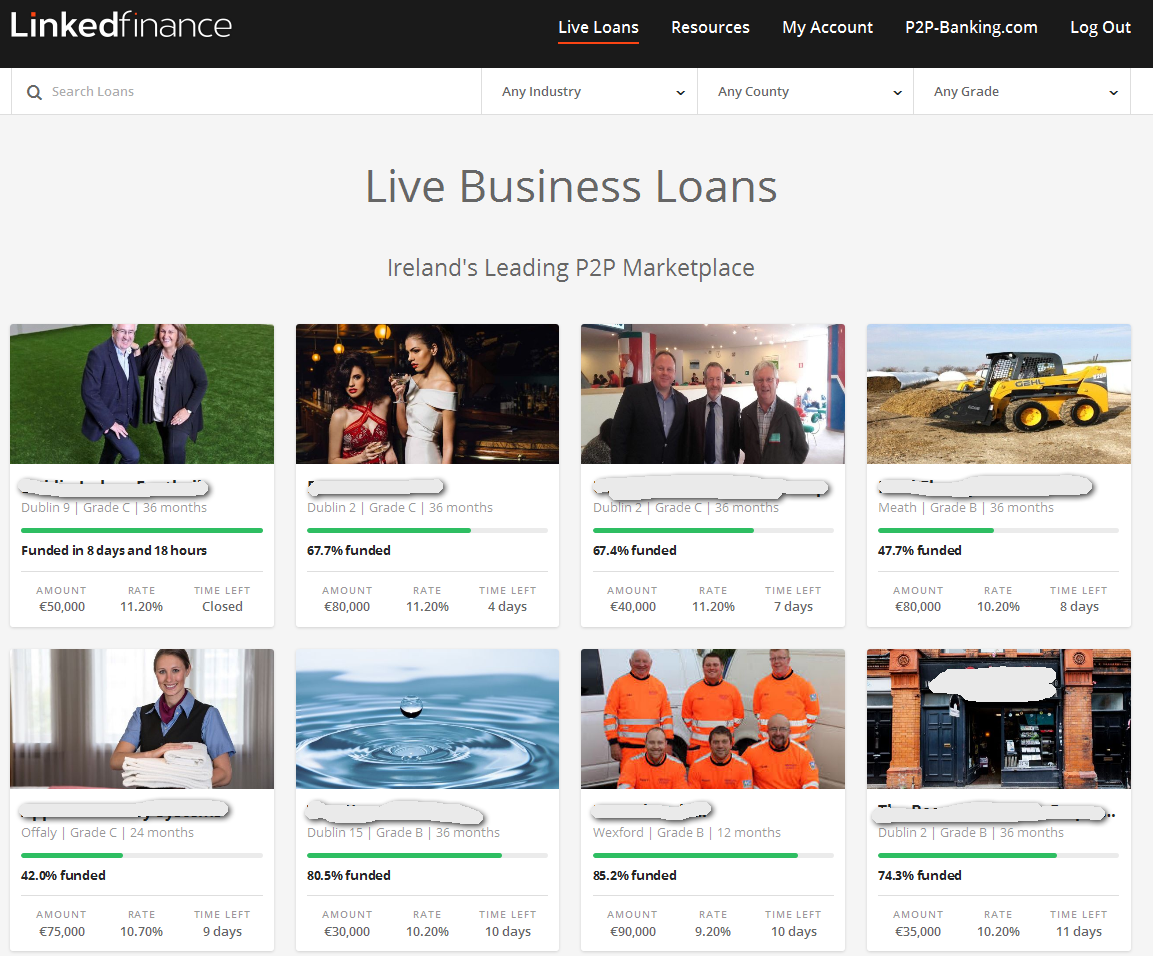

Screenshot des aktuellen Kreditangebotes bei Linked Finance. Klicken für vergrößerte Ansicht

Die Linked Finance Kredite haben Laufzeiten von 12, 24 oder 36 Monaten. Anleger können manuell oder per Autoinvest (Autobid) anlegen, das Mindestgebot beträgt 50 Euro. Die Zinssätze betragen je nach Bonität des Kreditnehmers und Kreditlaufzeit zwischen 8,5% und 15%.

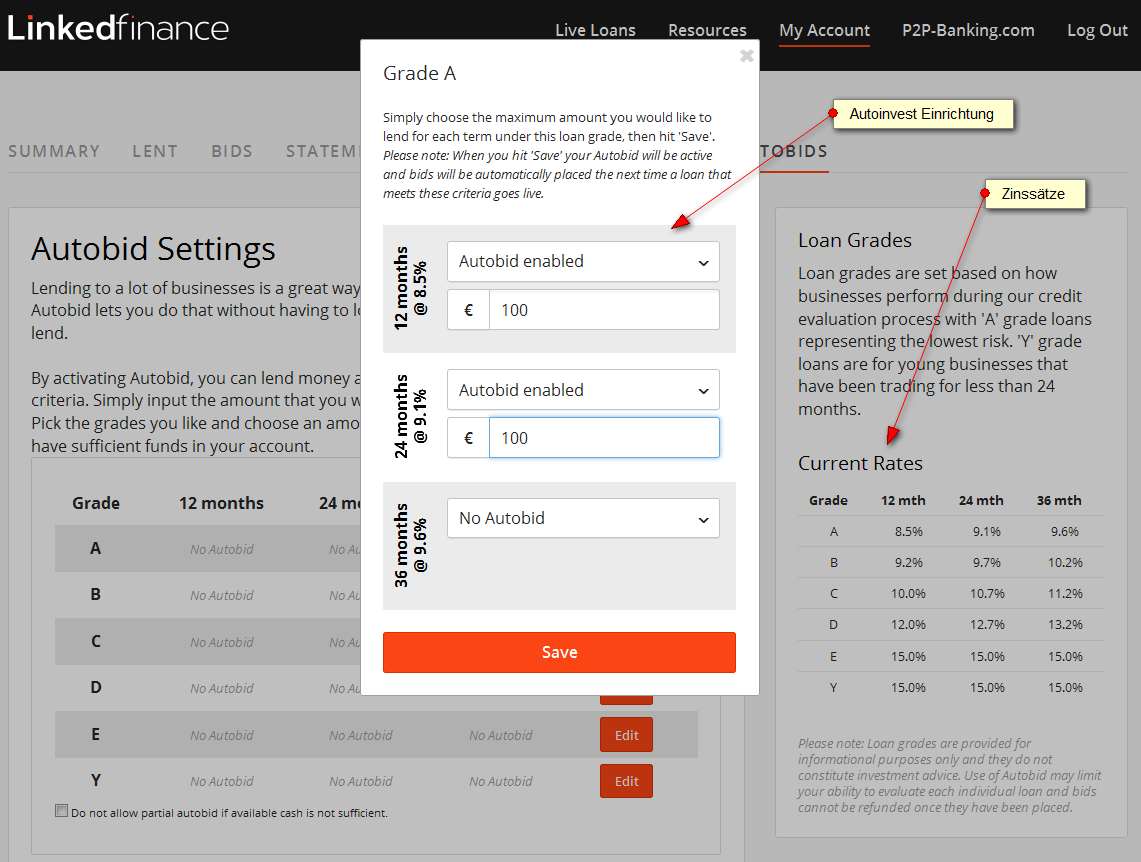

Einrichtung des Autoinvest; rechts stehen die Zinssätze, Klicken zum Vergrößern

Zu den Krediten gibt es eine Beschreibung des Kreditzwecks, eine Übersicht über die Geschäftszahlen der Firma aus den letzten beiden Jahren und Informationen welche Angaben geprüft wurden.

Einige Nachteile hat die Plattform im Vergleich zu anderen P2P Kredit Anbietern:

- Anleger bezahlen 1,2% Gebühr

- Nur 4 Auszahlungen pro Jahr zurück an das eigene Bankkonto sind kostenlos

- Es gibt keinen Zweitmarkt

Die Erfahrungen mehrerer Anleger im Forum zu Linked Finance sind positiv, die Plattform hat einige Fans. Daher werde ich sie jetzt auch mal testen.

Mein Linked Finance Test

Ich habe heute ein Konto eingerichtet. Dauerte nur 5 Minuten. Dokumente zur Identifikation mussten nicht vorgelegt/hochgeladen werden. Das kommt dann bei der Auszahlung. Als nächsten Schritt überweise ich nun per SEPA Überweisung meine erste Einzahlung.

Autoinvests habe ich ebenfalls schon eingerichtet. Diese sind mangels Guthaben natürlich noch nicht aktiv. Meine Strategie ist zunächst auf A, B und C Kredite mit Laufzeiten von 12 und 24 Monaten zu bieten. Ich werde dann in Zukunft über die Entwicklung meines Potfolios hier im Blog und im Forum berichten.

Klingt ja interessant, der Anbieter. Von denen hatte ich noch gar nichts gehört. 1,2% Gebühr ist natürlich schon ordentlich… aber wenn die Rendite passt. ;-) Irland ist ja gerade ein Hype-Markt. Wäre es da zu mutig zu sagen, dass die Ausfälle wahrscheinlich geringer ausfallen dürften als im baltischen Raum? Vlt. gibts deshalb keinen Zweitmarkt! :-)

Ich bin sehr gespannt auf deine zukünftigen Erfahrungen und auf die tatsächliche Ausfallquote.

Verstehe ich es richtig, dass der fehlende Zweitmarkt bedeutet, dass Darlehen überhaupt nicht vor Ende der Kreditlaufzeit weiterverkauft werden können?