Update: Das aktualisierte Fazit findet ihr hier: 5 Jahre, 20 Plattformen, 250 Projekte – Fazit meines P2P Immobilien Investments

Es ist jetzt fast genau 3 Jahre her, dass ich mein erstes Investment auf einer P2P Plattform getätigt habe. Am 11. Februar 2017 erhielt ich eine Email mit dem Satz: „Vielen Dank für Ihre Investition in das Projekt Herriotstrasse auf EXPORO!“. Ein kleiner Schritt für mich als Kleinanleger, aber ein großer für die Menschheit! Na gut, so weltbewegend war das natürlich nicht. Aber für mich war das auf jeden Fall ein Schritt, der nachhaltige Bewegung in mein Portfolio gebracht und mir die P2P Welt eröffnet hat. Zu diesem Zeitpunkt gab es auf allen deutschen Immobilien Crowdinvesting Plattformen gerade mal 10 zurückgezahlte Projekte. Deshalb hatte ich für meinen ersten Versuch nach einem Kurzläufer mit wenig Risiko gesucht. Das Projekt Herriotstrasse in Frankfurt am Main passte für mich genau; es brachte 4,75% jährliche Zinsen über 10 Monate. Im Dezember 2017 erhielt ich dann taggenau die Rückzahlung meines Investments einschließlich der Zinsen. Es fing also gut an aus meiner Sicht.

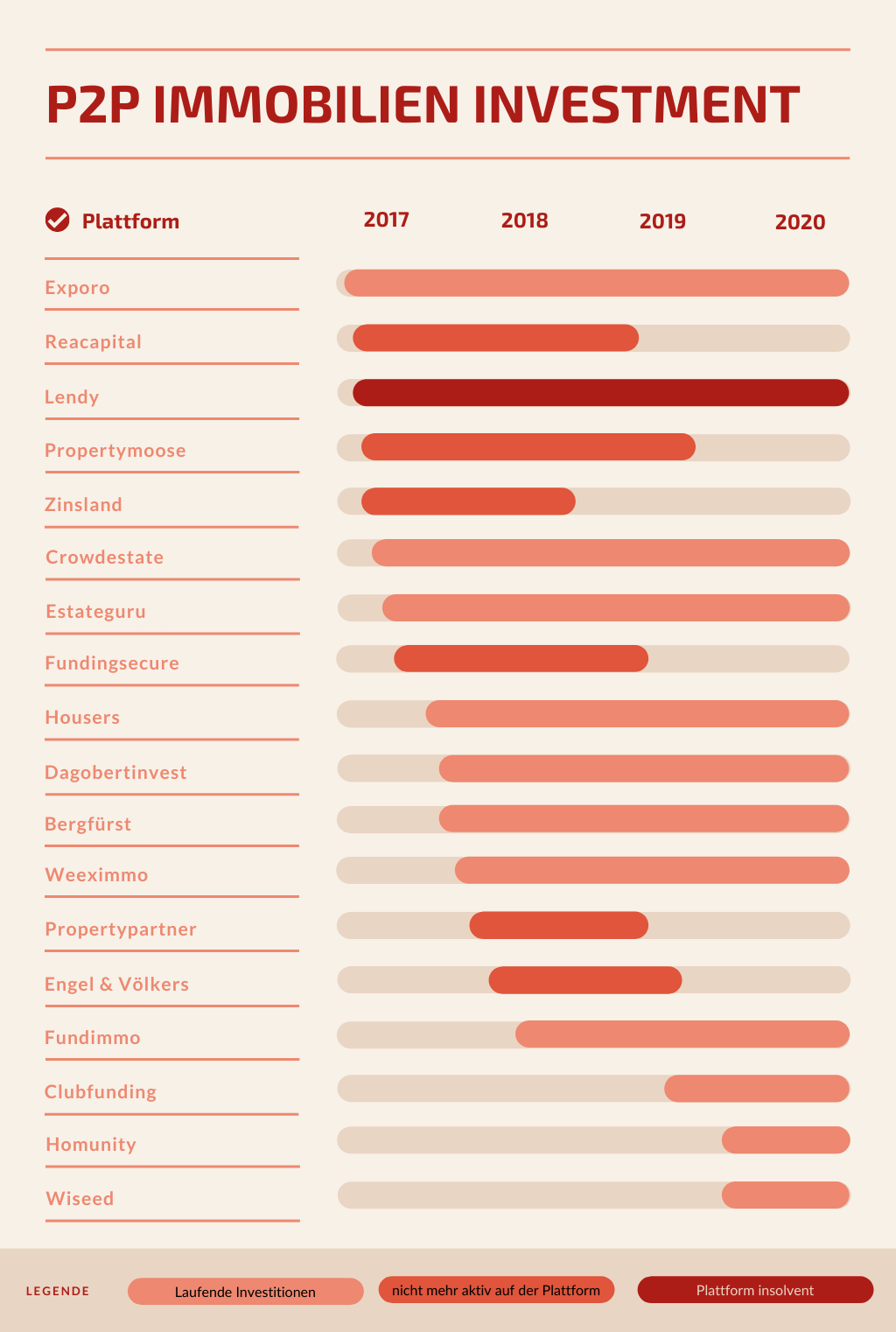

Mittlerweile habe ich auf 18 verschiedenen P2P Plattformen in Immobilienprojekte investiert. Außerdem habe ich auch auf diversen anderen P2P Plattformen in Verbraucher- und Geschäftskredite investiert. Um jedoch nicht Äpfel mit Birnen zu vergleichen, geht es in diesem Artikel ausschließlich um Geldanlage in Immobilien. Die folgende Grafik gibt einen Überblick, wann ich auf welchen der Plattformen aktiv war bzw. noch immer bin:

Diversifikation

Wie ihr seht, ist eine breite Streuung meines Investments das A und O für mich: Diversifikation über Plattformen und Länder hinweg. Nach Ländern, bezogen auf den Sitz der Plattform, sieht es folgendermaßen aus (in der chronologischen Reihenfolge der ersten Investition):

- Deutschland: Exporo*, Reacapital*, Zinsland*, Bergfürst*, Engel & Völkers

- Vereinigtes Königreich: Lendy, Propertymoose, Fundingsecure, Propertypartner*

- Estland: Crowdestate*, Estateguru*

- Spanien: Housers

- Österreich: Dagobertinvest

- Frankreich: Weeximmo, Fundimmo, Clubfunding, Homunity, Wiseed

Warum bin ich auf einigen Plattformen nicht mehr aktiv?

Lendy, Propertymoose, Fundingsecure, Propertypartner: Das Währungsrisiko und der Brexit waren für mich die Gründe, warum ich Anfang bis Mitte 2019 aus allen Plattformen im Vereinigten Königreich ausgestiegen bin. Bei Lendy war ich etwas zu spät dran, denn zwei Projekte waren ausgefallen und die Beteiligungen konnten daher nicht mehr auf dem Zweitmarkt verkauft werden. Dann ging die Plattform auch noch in Konkurs und ich warte daher geduldig auf die Rückzahlung, falls das Kapital durch Verkauf der teils fertiggestellten Projekte zurückgewonnen werden kann und die dann vorhandenen Vermögenswerte nicht von den Kosten der Insolvenzverwaltung aufgezehrt werden. Fundingsecure habe ich übrigens nicht als „Plattform insolvent“ farblich in der Grafik markiert, da ich vor der Insolvenz meine Geldanlage vollständig abziehen konnte. Glück gehabt.

Reacapital: Die Zinsen waren mir mit um die 5% dann doch zu niedrig und es ist jetzt auch schon eine lange Zeit her, dass dort überhaupt ein neues Projekt finanziert wurde.

Zinsland: Nachdem mehrere Projekte ausgefallen waren, hatte ich kein großes Vertrauen mehr in die Due Diligence Prüfung der angebotenen Finanzierungsmöglichkeiten. Kann natürlich auch einfach nur Pech gewesen sein, aber da es bessere Alternativen gab, habe ich dort nicht weiter investiert. Inzwischen wurde Zinsland ja der Marke Exporo einverleibt und bietet daher auf dem eigenen Portal keine neuen Projekte an.

Engel & Völkers: Auch hier sind mir die Zinsen zu niedrig, oftmals unter 5%.

Rendite

„Jetzt mal Butter bei die Fische“: Im Durchschnitt haben die ca. 200 Projektbeteiligungen über alle Plattformen hinweg unabhängig vom aktuellen Status eine zu erwartende Rendite von 9,1%. Die bereits beendeten Projekte haben eine jährliche Rendite von 8,7% erwirtschaftet. Für die momentan noch laufenden Investitionen erwarte ich eine jährliche Rendite von 9,7%. Bei diesen Werten sind Verluste durch Ausfälle nicht eingerechnet. In meiner Kalkulation rechne ich damit, dass 2% der Projekte ausfallen, was mich ca. 1% Rendite kosten mag, so dass die effektive Rendite mittelfristig hoffentlich etwas über 8% liegen wird. Wer sich wundert, wie ich auf 1% Renditeverlust komme, kann sich diesen Beitrag dazu kurz anschauen.

Zukunft

Immobilieninvestments auf P2P Plattformen werden weiterhin ein wichtiger Bestandteil meines Portfolios sein. Um den zeitlichen Aufwand zu reduzieren, möchte ich langfristig nur auf 6 bis 8 Plattformen aktiv sein. Und ich werde versuchen, eine zu erwartende Rendite von 10% zu erreichen, so dass die tatsächliche Rendite nach Verlusten hoffentlich 9% beträgt. Ich werde meine Beteiligungen auf der spanischen Plattform Housers auslaufen lassen und mich dann dort verabschieden. Der Track Record ist leider schlechter als bei anderen Anbietern, obwohl ich den Internetauftritt und auch die Projektauswahl grundsätzlich super finde. Auch beim französischen Anbieter Weeximmo werde ich keine neuen Investitionen tätigen, sondern die aktuellen Finanzierungen nur auslaufen lassen. Es gibt ein sehr dünnes Angebot von neuen Projekten (ca. 5 pro Jahr) – da halte ich mich lieber an die großen europäischen Plattformen, die wöchentlich neue Beteiligungsmöglichkeiten verfügbar machen. Auf folgenden 8 Plattformen bleibe ich vorerst aktiv: Exporo*, Bergfürst*, Crowdestate*, Estateguru*, Dagobertinvest*, Fundimmo, Clubfunding, Homunity.

Was sind die besten P2P Immobilien Plattformen?

Ich empfehle Estateguru*, Exporo* und Dagobertinvest*.

Sind P2P Immobilien Kredite seriös?

Die Kredite sind in der Regel mit einer Hypothek auf die Immobilie besichert.

Wo finde ich noch mehr Immobilien P2P Plattformen?

Im großen interaktiven Vergleich der P2P Plattformen!

{„@context“:“https://schema.org“,“@type“:“FAQPage“,“mainEntity“:[{„@type“:“Question“,“name“:“Was sind die besten P2P Immobilien Plattformen?“,“acceptedAnswer“:{„@type“:“Answer“,“text“:“Ich empfehle Estateguru*, Exporo* und Dagobertinvest*.“}},{„@type“:“Question“,“name“:“Sind P2P Immobilien Kredite seriös?“,“acceptedAnswer“:{„@type“:“Answer“,“text“:“Die Kredite sind in der Regel mit einer Hypothek auf die Immobilie besichert.“}},{„@type“:“Question“,“name“:“Wo finde ich noch mehr Immobilien P2P Plattformen?“,“acceptedAnswer“:{„@type“:“Answer“,“text“:“Im großen interaktiven Vergleich der P2P Plattformen!“}}]}

Für P2P Investoren und Interessierte: Was machst Du genauso? Oder was machst du anders und warum? Welche Plattform/Info fehlt? Schreib es einfach in die Kommentare zu diesem Artikel.