Übliche Laufzeiten bei P2P Krediten sind ein bis fünf Jahre. Anleger haben nicht die Möglichkeit vorzeitig Kredite zu kündigen – im Gegensatz zu Kreditnehmern, die bei den meisten Marktplätzen jederzeit vorzeitig den Kredit tilgen können.

Bei den in der Regel verwendeten Annuitätendarlehen fließt jeden Monat neben den Zinsen auch ein Teil des Kreditbetrages als Tilgung an den Anleger zurück, so dass nach der Hälfte der Laufzeit auch grob der halbe Investmentbetrag zurückgezahlt wurde.

Gibt es also für Anleger keine Möglichkeit, als das reguläre Laufzeitende der Kredite abzuwarten? Doch, viele Plattformen bieten einen sogenannten Zweitmarkt, auf dem Anleger ihre Anteile anderen Anlegern zum Kauf anbieten können. Vorausgesetzt es findet sich ein Käufer, ist somit ein vorzeitiger Ausstieg möglich.

In diesem Artikel möchte ich Anhaltspunkte geben, wie liquide die einzelnen Zweitmärkte sind und wie schnell Anleger ihr Portfolio zu Geld machen können wenn gewünscht. Dazu betrachte ich zwei Szenarien:

a) die Hälfte des Portfolios soll zu Geld gemacht werden

b) das ganze Portfolio soll liquidiert werden und zwar möglichst ohne einzelne Reste

Auxmoney

Auxmoney* hat keinen Zweitmarkt, Anleger können nicht vorzeitig aussteigen.

Bondora

a) Bei Bondora* kauft der Portfoliomanager anderer Anleger grüne (current) Kredite zu par. Ein Ausstieg zu par ist derzeit in ca. 1-2 Tagen möglich. Wer es nicht so eilig hat kann grüne Kredite aber auch mit Aufschlag anbieten und so einen besseren Preis erzielen.

b) Auf dem Bondora Zweitmarkt können auch gelbe (in Verzug) und rote (ausgefallene) Kredite gehandelt werden. Damit sich für diese Käufer finden, müssen allerdings erhebliche Abschläge angesetzt werden – bei estnischen, ausgefallenen Krediten z.B. ca. 90%. Einen Anhaltspunkt für die gängigen Marktpreise liefern die Statistiken auf Bondpicking. Umsetzung von Szenario B sollte in 1-2 Wochen möglich sein, allerdings glaube ich, dass Reste einzelner unverkäuflicher Kredite bleiben.

Neuerdings bietet Bondora einen ‚Sell All‘ Button an, der den Ausstieg vereinfachen soll. Ich habe mir allerdings noch nicht angeschaut welcher Prozess dahinter steht.

Crosslend

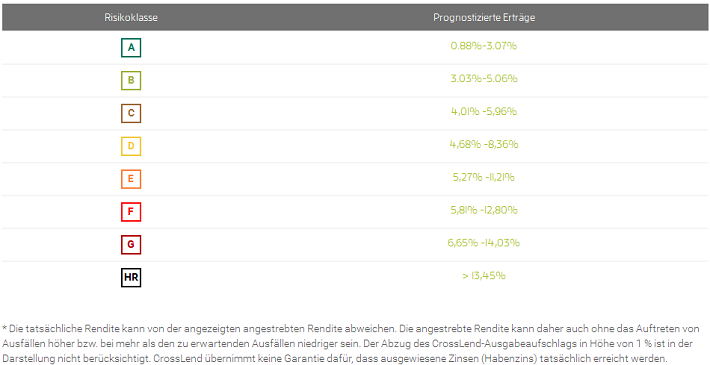

Crosslend* hat keinen Zweitmarkt, Anleger können nicht vorzeitig aussteigen.

Estateguru

Estateguru* hat keinen Zweitmarkt, Anleger können nicht vorzeitig aussteigen.

Finbee

a) Finbee* hat einen relativ aktiven Zweitmarkt, allerdings sind die Sortierungsmöglichkeiten sehr unzulänglich und daher kann es etwas länger dauern. Wie schnell verkauft werden kann, hängt von der Rendite über die Restlaufzeit der Kredite ab, und die wiederum zu welchem Auf- oder Abschlag die Kredite angeboten werden. In dem Moment, in dem die Kredite zum Verkauf eingestellt werden, wird der XIRR Wert angezeigt. Ich denke, Kredite mit einem XIRR Wert über 25% werden sich in wenigen Tagen verkaufen lassen. Es fällt ein Prozent Verkaufsgebühr an.

b) Auch Kredite in Verzug können seit einigen Tagen gehandelt werden. Für Erfahrungswerte ist es noch zu früh, ich vermute aber, dass ein moderater Abschlag von 2-5% ausreicht, um diese zu verkaufen. Kredite, die mehr als 60 Tage überfällig sind, können nicht verkauft werden, so dass ein Rest im Portfolio bleibt.

Funding Circle

Funding Circle* hat keinen Zweitmarkt, Anleger können nicht vorzeitig aussteigen.

Investly

Investly* hat keinen Zweitmarkt, allerdings ist die durchschnittliche Kreditlaufzeit nur 31 Tage, so dass sich Szenario a) in schätzungsweise 2-4 Wochen umsetzen lässt.

Lendico

Lendico* hat keinen Zweitmarkt, Anleger können nicht vorzeitig aussteigen.

Mintos

a) Mintos* hat einen Zweitmarkt mit sehr vielen Angeboten. Da der Erstmarkt aber regelmäßig sehr gut bestückt ist besteht für die Anleger wenig Bedarf einen Durchschnittskredit auf dem Sekundärmarkt zu erwerben. Zum Verkauf ist somit ein Abschlag von 0,1% bis 0,3% nötig, bei Krediten mit unterdurchschnittlichen Zinsen auch mehr. Je nach Abschlag sollte es nicht länger als 24 Stunden dauern. Es fällt eine Verkaufsgebühr von 1% an.

b) Auch ein vollständiger Verkauf sollte nicht länger als 24 Stunden dauern. Für ausgefallene Kredite ohne Buyback Garantie ist ein höherer Abschlag von bis zu 5% sinnvoll.

Moneything

a) Bei Moneything* wird nur zu par gehandelt. In der derzeitigen Marktlage ist ein Ausstieg in wenigen Stunden möglich.

b) In der derzeitigen Marktlage ist ein Ausstieg in wenigen Stunden bis wenigen Tagen möglich.

Rebuilding Society

a & b) Die Nachfrage auf dem Rebuilding Society* Zweitmarkt ist stark zurückgegangen und der Markt nahezu illiquide. Selbst mit Abschlag (maximaler Abschlag sind 5%) ist ein Verkauf Glückssache.

Saving Stream

a) Der Saving Stream* Zweitmarkt ist sehr liquide. Bei Krediten mit Restlaufzeiten >120 Tage dauert der Verkauf oft nur wenige Minuten

b) Der Großteil wird sich innerhalb weniger Tage verkaufen lassen. Kredite mit geringen Restlaufzeiten, negativen Restlaufzeiten und Ausfälle können nahezu unverkäuflich sein.

Twino

a) Verkauf ist bei Twino* in der Regel in wenigen Stunden durch.

b) Delayed Kredite werden nicht von der Automatik anderer Anleger gekauft, deshalb kann es etwas länger dauern. Aber auch hier wird der Großteil in wenigen Tagen verkauft sein. Kredite mit unterduchschnittlichen Zinssätzen oder Laufzeiten für die keine Nachfrage besteht, verbleiben eventuell als Rest.

Die obigen Aussagen beziehen sich auf die Kredite mit Buyback Garantie. Für die relativ neuen Kredite ohne eine solche liegen noch keine Erfahrungen vor.

Viventor

a & b) Verkauf ist bei Viventor* mit geringem Abschlag schnell möglich – wenige Tage.

Die obigen Einschätzungen beziehen sich auf den derzeitigen Stand. Änderungen des Zinsniveaus und der Angebotsstruktur sowie der Risikoeinschätzung der Plattform durch die Anleger können schnell dazu führen, dass sich Angebot und Nachfrage ändern und Kredite leichter oder schwerer zu verkaufen sind. Ein Beispiel dafür ist der Saving Stream Zweitmarkt, der, obwohl generell sehr liquide, Zyklen durch läuft die von den Anlegern als Flood (Angebotsflut) bzw. drought (Angebotsdürre) betitelt werden.

Jetzt mit anderen Anlegern über dieses Thema im Forum diskutieren und Erfahrungen vergleichen.