|

|

| Vorheriges Thema anzeigen :: Nächstes Thema anzeigen |

| Autor |

Nachricht |

geritg1980

Anmeldedatum: 31.12.2009

Beiträge: 524

|

Verfasst am: 02.01.2012, 19:06 Titel: Wieder da Verfasst am: 02.01.2012, 19:06 Titel: Wieder da |

|

|

Hallo alle miteinand

So nach über einem Jahr Abstinenz melde ich mich nun auch mal wieder.

An dieser Stelle eine kleine Wasserstandsmeldung aus meinem Portfolio:

Nachdem es Ende 2010 dort ziemlich nach Weltuntergang und mehr oder weniger dicken Verlusten aussah hatte ich meine Investitionen auf AM Ende 2010 komplett eingestellt.

Ab Mai 2011 habe ich mich gar nicht mehr um die ganze Sache gekümmert inklusive Renditeberechnung, P2P-Verwaltung etc. weil ich keine Lust hatte mich ständig jeden Monat neu zu ärgern.

Zu Weihnachten habe ich, erstmals seitdem, meine Daten überall wieder aktualisiert und habe mir nach mehrstündiger Arbeit schon kräftig die Augen gerieben wie positiv sich die Lage in meinem Portfolio entwickelt hat.

Auf den ersten Blick sind die reine Zahl der Verzüge und Inkassos zwar weiterhin deprimierend mittlerweile stehen dem gegenüber aber 3 regulär und sage und schreibe 36 vorzeitig getilgte Projekte.

Desweiteren sind bei den Projekten in Verzug mittlerweile ein ganzer Stapel dabei die mehr oder weniger regelmässig Zahlungen in welcher Höhe auch immer leisten. Bei weiteren drei Projekten wurden die Raten für eine gewissen Zeitraum ausgesetzt und danach verringert um dann hoffentlich wieder ordentlich gezahlt zu werden.

Im Inkasso befinden sich derzeit sage und schreibe 18 Projekte. 4 davon sind derzeit oder auch endgültig nicht mehr eintreibbar aufgrund von EV, Inso bzw weil der KN unbekannt verzogen ist(1). In 5 Fällen ist im Inkasso noch nichts weiter passiert. In 8 Fällen wird mittlerweile aus dem Inkasso heraus abbezahlt. In einem weiteren Fall wird von der Staatsanwaltschaft wegen Kreditbetrugs ermittelt. Der KN hat jedoch wieder begonnen aus dem Inkassoheraus zu zahlen.

Desweiteren lässt sich sagen das die grössten Schwierigkeiten beim Rückzahlen der Projekt zumindest in meinem Portfolio die KN´s mit den Bonitäten C, D, E, F sowie die ohne Bonität haben. Am besten funktioniert es bei den Bonitäten A, B, sowie G-K.

MfG

_________________

|

|

| Nach oben |

|

|

scrooge

Anmeldedatum: 15.05.2009

Beiträge: 2191

Wohnort: Hamburg

|

| Verfasst am: 02.01.2012, 21:04 Titel: |

|

|

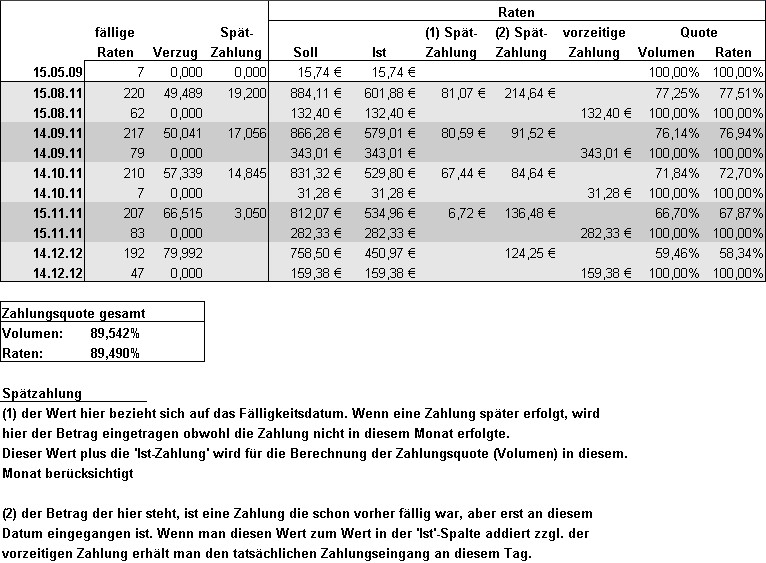

bei 315 Projekten ist die Bearbeitung abgeschlossen und die werden für die Renditeberechnung berücksichtigt. Das Volumen beträgt 31.525 EUR (incl. des Begrüssungsbonus von 25 EUR), wobei 134 Projekte abgelaufen sind. Bei 195 Projekten waren in diesem Monat Raten fällig.

wenn ich die 'Zahlungsquote gesamt' für die zukünftigen Raten voraussetze, würde sich eine Rendite von 2,88%*(Volumen) bzw. 2,87%* (Raten) ergeben.

(*) Rendite ist dabei als rechnerische Effektivverzinsung der Kapitalanlage zu verstehen. Sie wird nach der internen Zinsfußmethode (engl. Internal Rate of Return, IRR) berechnet und daher auch als interner Zinssatz oder Effektivzinssatz bezeichnet. Dabei wird auch im unterjährigen Bereich eine exponentielle Verzinsung zu Grunde gelegt.

Bei der Zinsberechung wird der Monat mit 30 Tagen (Jahr = 360 Tage) gerechnet.

Als Zeitpunkt der Zahlungsströme ist das Datum berücksichtigt an dem die Zahlungen auf meinem Girokonto ein- bzw. abgegangen sind. Für die zukünftigen Zahlungen wird jeweils der 15. des Monats angenommen.

Der Begrüssungsbonus in Höhe von EUR 25 ist in die Rendite mit einberechnet. |

|

| Nach oben |

|

|

scrooge

Anmeldedatum: 15.05.2009

Beiträge: 2191

Wohnort: Hamburg

|

| Verfasst am: 27.01.2012, 17:39 Titel: |

|

|

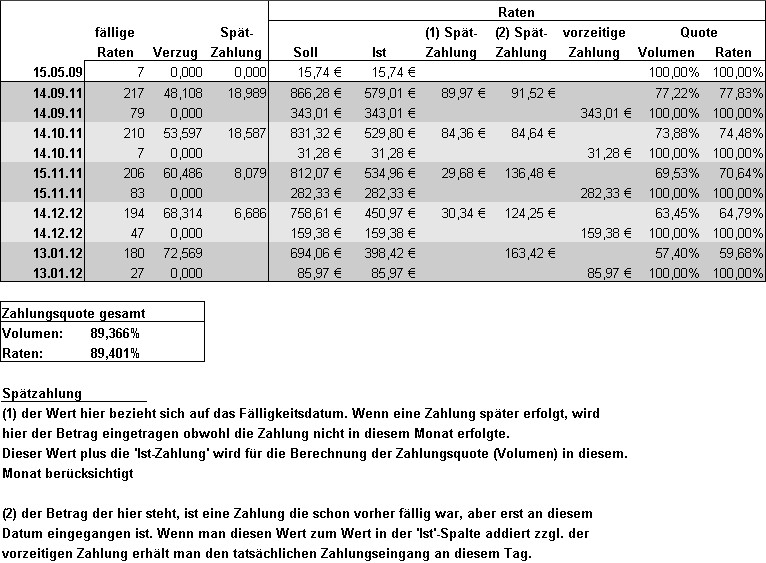

bei 315 Projekten ist die Bearbeitung abgeschlossen und die werden für die Renditeberechnung berücksichtigt. Das Volumen beträgt 31.525 EUR (incl. des Begrüssungsbonus von 25 EUR), wobei 144 Projekte abgelaufen sind. Bei 180 Projekten waren in diesem Monat Raten fällig.

wenn ich die 'Zahlungsquote gesamt' für die zukünftigen Raten voraussetze, würde sich eine Rendite von 2,72%*(Volumen) bzw. 2,72%* (Raten) ergeben.

(*) Rendite ist dabei als rechnerische Effektivverzinsung der Kapitalanlage zu verstehen. Sie wird nach der internen Zinsfußmethode (engl. Internal Rate of Return, IRR) berechnet und daher auch als interner Zinssatz oder Effektivzinssatz bezeichnet. Dabei wird auch im unterjährigen Bereich eine exponentielle Verzinsung zu Grunde gelegt.

Bei der Zinsberechung wird der Monat mit 30 Tagen (Jahr = 360 Tage) gerechnet.

Als Zeitpunkt der Zahlungsströme ist das Datum berücksichtigt an dem die Zahlungen auf meinem Girokonto ein- bzw. abgegangen sind. Für die zukünftigen Zahlungen wird jeweils der 15. des Monats angenommen.

Der Begrüssungsbonus in Höhe von EUR 25 ist in die Rendite mit einberechnet. |

|

| Nach oben |

|

|

Werbeunterbrechung / Werbung

|

| Verfasst am: 27.01.2012, 17:39 Titel: |

|

|

|

|

| Nach oben |

|

|

Oktaeder

P2P Legende

Anmeldedatum: 13.07.2010

Beiträge: 10722

Wohnort: Bei Karlsruhe

|

| Verfasst am: 27.01.2012, 18:26 Titel: |

|

|

@scrooge

Wenn man deine Beiträge mitverfolgt, sieht das sehr beängstigend aus.

Die Rendite fällt und fällt, offensichtlich sogar beschleunigt. Investierst du noch?

_________________

Mein Blog rund um p2p Kredite

Bondora/XIRR ca. 12%/ Investiere per API.

Stand 9/2023

Weitere Anlagen bei Swaper*,peerberry,afranga,lendermarket und estateguru |

|

| Nach oben |

|

|

mgutt

Anmeldedatum: 14.12.2010

Beiträge: 1333

|

|

| Nach oben |

|

|

scrooge

Anmeldedatum: 15.05.2009

Beiträge: 2191

Wohnort: Hamburg

|

| Verfasst am: 27.01.2012, 19:41 Titel: |

|

|

| mgutt hat Folgendes geschrieben: | Kommt vielleicht auch auf die Formeln an.

|

ja, in der Tat. Da ich für die zukünftigen Zahlungen immer die aktuelle Ausfallquote annehme. Und die verschlechtert sich ja immer weil anfangs die Zahlungen ja meist noch regelmäßig kommen.

Es sind verschiedene Faktoren die die prognostizierte Ausfallquote verfälschen.

-viele haben gestundete Raten - die erhöhen die Ausfallquote obwohl sie vermutlich am Ende doch den Kredit bezahlen.

-andererseits verbessern die ganzen vorzeitigen Tilger die Statistik weil viele wahrscheinlich umgeschuldet haben und den Ausfall nach hinten verschoben haben (wo ich nicht mehr beteiligt bin)

ich denke, dass die Rendite sich nach hinten irgendwann wieder verbessert, wenn die Spätzahlungen größer sind als die Verzüge was ja sicher kommen wird wenn immer mehr Kredite auslaufen und die Statistik dann nicht noch weiter belasten. Aber bis dahin geht es vieleicht auch noch ein bischen runter. |

|

| Nach oben |

|

|

mgutt

Anmeldedatum: 14.12.2010

Beiträge: 1333

|

| Verfasst am: 27.01.2012, 20:52 Titel: |

|

|

Also Du ermittelst eine Ausfallquote und wendest diese noch mal auf die laufenden Projekte an? Das macht ja eigentlich keinen Sinn. Schließlich ist ja jetzt einiges an Zeit abgelaufen und viele werden nicht mehr ausfallen. Und wenn jetzt noch einer ausfällt wird sich der vermutlich ausgleichen mit einem erfolgreichen Inkasso.

Wie hoch ist die Rendite denn mit meinem Rechner?

_________________

|

|

| Nach oben |

|

|

scrooge

Anmeldedatum: 15.05.2009

Beiträge: 2191

Wohnort: Hamburg

|

| Verfasst am: 27.01.2012, 21:17 Titel: |

|

|

ich denke schon, dass das Sinn macht. Ich gehe ja bei den noch kommenden Zahlungen auch von den planmässigen Zahlungen aus. D. h. auch wenn die schon Inkasso und EV haben gehe ich davon aus dass die planmässig gezahlt werden, wende denn aber die Ausfallquote darauf an, genau natürlich wie auf die planmässigen Zahler.

Eine realistische Ermittlung der Ausfallquote erscheint mir der entscheidende Punkt um gute Prognosen abzuschätzen.

Eine bessere Möglichkeit wäre die Ausfallquote aller bisher abgelaufenen Projekte zu ermitteln (ohne Umschulder)

Und die dann noch selektiert nach Kriterien wie Schufa,etc.

was hast du denn für einen Rechner? |

|

| Nach oben |

|

|

mgutt

Anmeldedatum: 14.12.2010

Beiträge: 1333

|

|

| Nach oben |

|

|

TTom

Anmeldedatum: 09.10.2011

Beiträge: 1506

|

| Verfasst am: 28.01.2012, 18:06 Titel: |

|

|

Habe eine Erweiterungsidee für dein Tool:

Wie wäre es, wenn du zusätzlich zur Rendite bei den einzelnen Projekten noch eine Rendite pro Jahr angibst? Bei der normalen Rendite sehen die kürzer laufenden Projekte (12/24 Monate) deutlich schlechter aus. Allerdings ist bei denen das Kapital ja auch deutlich kürzer gebunden, daher kann man meiner Ansicht nach nicht sagen, dass diese Projekte generell schlechter sind als länger laufende, da man nach Ablauf das Kapital ja wieder neu in ein anderes Projekt investieren kann. Eine Rendite p.A. wäre auch für den Vergleich mit festverzinslichen Anlagen ganz praktisch. |

|

| Nach oben |

|

|

mgutt

Anmeldedatum: 14.12.2010

Beiträge: 1333

|

| Verfasst am: 28.01.2012, 21:57 Titel: |

|

|

Kurze Laufzeiten müssen auch schlechter aussehen, weil sie schlechter sind. Du hast ja doppelte zinsfreie Bearbeitungszeiten (ca. 3 Monate) und doppelte Anlegergebühren:

Beispiel 2x 12 Monate:

Vorgabe: 1.000 EUR | 10% | 12 Monate

Ergebnis:

2x 54,17 EUR Zinsen - 2x 10,- EUR Anlegergebühr = 88,34 EUR Ertrag

2x 12 Monate Laufzeit + 2x 3 Monate Bearbeitungszeit = 30 Monate Kapitalbindung

Beispiel 1x 24 Monate:

Vorgabe: 1.000 EUR | 10% | 24 Monate

Ergebnis:

104,17 EUR Zinsen - 10,- EUR Anlegergebühr = 94,17 EUR Ertrag

24 Monate Laufzeit + 3 Monate Bearbeitungszeit = 27 Monate Kapitalbindung

Kurze Laufzeiten müssen also eine schlechtere Rendite haben.

| Zitat: | | Eine Rendite p.A. wäre auch für den Vergleich mit festverzinslichen Anlagen ganz praktisch. |

Die Rendite wird eigentlich immer in Prozent und jährlich angegeben, sonst könnte man sie nicht zum Vergleich nutzen.

Sie ergibt sich in meinem Tool über den internen Zinsfuß (IRR). Bedenke aber, dass dieser von einer Wiederanlage ausgeht.

Beispiel Festgeld

1.000 EUR | 7% | 12 Monate = 70,- EUR Zinsen

Beispiel Annuitätendarlehen

1.000 EUR | 10% | 12 Monate = 54,17 EUR Zinsen

Nun könnte man sagen, dass Festgeld bei einem geringeren Zinssatz mehr Geld bringt, aber nach 6 Monaten hat man ja bei einem Annuitätendarlehen bereits 600,- EUR der Anlage wieder auf dem Konto und könnte sie zumindest auf einem Tagesgeldkonto parken, was Dir bei 3% Zinsen noch 16,25 EUR Zinsen gebracht hätte.

Demnach hätte das Annuitätendarlehen 70,42 EUR Zinsen gebracht.

Der interne Zinsfuß geht nun aber davon aus, dass Du den Rückfluss nicht auf dem Tagesgeldkonto parkst, sondern direkt wieder zu 10% anlegst. Allerdings ist das Kapital dann logischerweise nicht 12, sondern unendlich lange gebunden (Rückfluss aus dem 1., 2., 3., usw. Tilgungsmonat wird jeweils wieder 12 Monate zu 10% angelegt, usw).

Daher sagt man auch, dass der interne Zinsfuß nur einer theoretischen Rendite p.A. entspricht. Aber er ist als Vergleichswert anerkannt. Also z.B. Banken setzen ihn auch ein. Und eine andere Methode kenne ich auch gar nicht.

_________________

|

|

| Nach oben |

|

|

TTom

Anmeldedatum: 09.10.2011

Beiträge: 1506

|

| Verfasst am: 29.01.2012, 19:36 Titel: |

|

|

Stimmt, du hast natürlich recht. Habe vergessen zu beachten, dass bei kürzeren Laufzeiten das Verhältnis zwischen Zinsen und den Gebühren & Opportunitätskosten durch Auxmoney-Geldhortung natürlich viel schlechter aussieht.

Danke für die ausführliche Erklärung!  |

|

| Nach oben |

|

|

MisterMaux

Anmeldedatum: 28.01.2012

Beiträge: 184

|

| Verfasst am: 02.02.2012, 23:20 Titel: Anleger-"Erfahrung" & Danke an Alle "Alth |

|

|

Zunächst einmal - herzlichen Dank an Alle ( mgutt, Claus Lehmann,..... ), die mit excellent, konstruktiven und guten Beiträgen und eigenem Engagement ( hier gelten auch Portale, Tools, Tipps etc. ) Licht ins Dunkeln bringen und Anlegern sowie Kreditgebern Hilfestellungen geben .

Ja,... ich gehöre zu den Smava-Deppen  (Absolute Selbsterkenntnis nach (erst) einem Monat (Absolute Selbsterkenntnis nach (erst) einem Monat  - möchte aber anmerken, dass ich z.T. noch weiss, was Rendite bedeutet und nicht auf alles klickbiete, was ich anklicken kann). Ich weiss nicht, wass ich alles gelesen habe - aber eine ganze Menge. Seit einem Jahr habe ich Smava* getestet - Auxmoney* war mir einst noch zu unsicher. Auch Finanztest bestätigte mich in smava. Biw-Bank wechselte und es wurde - komischerweise - einen Monat eine fast ungebremste Euphorie - möchte aber anmerken, dass ich z.T. noch weiss, was Rendite bedeutet und nicht auf alles klickbiete, was ich anklicken kann). Ich weiss nicht, wass ich alles gelesen habe - aber eine ganze Menge. Seit einem Jahr habe ich Smava* getestet - Auxmoney* war mir einst noch zu unsicher. Auch Finanztest bestätigte mich in smava. Biw-Bank wechselte und es wurde - komischerweise - einen Monat eine fast ungebremste Euphorie  bei mir frei. Hatte mir selbst ein paar Kriterien, Strategien und auch Excel-Übersichten gebaut - manchmal aber auch diese - mangels Geduld verworfen oder ignoriert. Gehöre wohl ebenso zu denen, die selbst die Hand auf die Herdplatte legen bei mir frei. Hatte mir selbst ein paar Kriterien, Strategien und auch Excel-Übersichten gebaut - manchmal aber auch diese - mangels Geduld verworfen oder ignoriert. Gehöre wohl ebenso zu denen, die selbst die Hand auf die Herdplatte legen  - hoffe es wird nicht zu teuer ( Freundin schimpft schon und hält gar nichts von P2P-Krediten...)! - hoffe es wird nicht zu teuer ( Freundin schimpft schon und hält gar nichts von P2P-Krediten...)!

Also einen Monat Auxmoney* auch hinter sich gebracht und derweil viel gelesen in Forum, Portalen etc. ( hätte ich auch vorweg drauf kommen können, im Internet zu recherchieren - bei Smava* brauchte ich das nicht , aber es machte mir dort auch wenig Spaß, auch wenn 5 Projekte kontinuierlich laufen ). Mir gefällt vor allem bei P2P-Krediten die breite Streuung und dass das Geld wieder zurückfließt, was wieder verwendet / investiert werden kann - angenehme Liquiditätsschöpfung mit - so hoffentlichem - Inflationsausgleich.

Ergo: Nun Konzepte und Strategien auch konsequenter anwenden, mit dem Ergebnis, dass ich momentan eigentlich kaum investieren könnte, da kaum noch Brauchbares im Portal zu finden ist. Ich finde es übrigens sehr interessant, wie unterschiedlich investiert wird ( stefan26 bsp. oder mgutt - finde die KFZ-Sicherung inkl. Schufa ebenfalls sehr gut - gibt es leider viel zu selten, vor allem mit guter Schufa).

Ich werde weiter lesen und berichten, wie meine Erfahrungen sind bzw. sein werden und freue mich auf weitere interessante Beiträge. Danke vielmals nochmal an alle, die - in welcher Form auch immer - seit so langer Zeit immer noch mit Begeisterung dabei sind - und dies trotz der aktuellen smava-Schwemme  . .

Auf (weiterhin) gute Investments mit

zuverlässigen Zahlungsrückfluss, MisterM(aux).

P.S.: Hoffe, das war jetzt der richtige Thread "Anleger-Erfahrung",...

hätte auch unter >>Beginner<< stehen können

_________________

http://www.kredit-forum.com/wann-informiert-auxmoney-creditconnect-und-wie-t251644.htm#3555563, inkl. Gebühren-Umfrage

- Smava* ohne aux . - Smava* ohne aux . |

|

| Nach oben |

|

|

MiniKG

Anmeldedatum: 31.01.2010

Beiträge: 505

|

| Verfasst am: 03.02.2012, 10:41 Titel: |

|

|

also bis zum inkasso vergehen ab der gebotsabgabe über 12 mon. und bis zum ausfall ( EV / Insolvenz ) dauert es nochmal moooooonate.

bis dahin sind es zahlungsverzüge und somit erklärt sich die niedrige publizierte ausfallquote |

|

| Nach oben |

|

|

nobodyofconsequence

P2P Legende

Anmeldedatum: 02.09.2007

Beiträge: 5230

|

| Verfasst am: 03.02.2012, 12:40 Titel: |

|

|

@MisterMaux

Du solltest auch nicht gleich in Panik verfallen

smava mag einfacher sein, aber dafür hast Du da null Einfluss auf die Ausfallraten und so wie sich der Marktplatz da entwicklelt, wäre meine Prognose, dass Du mit Smava* _noch_ unglücklicher werden kannst, als mit Auxmonex.

Bei Auxmoney* muss man sich halt selber mit den Krediten beschäftigen und sollte dabei immer die Bankerregel im Hinterkopf behalten, dass man mindestens 90% der Anträge ablehnen muss, weil bei AM niemand vorfiltert und einfach alle verzweifelten, überschuldeten und nicht-Kreditwürdigen dieses Landes da auf der Plattform landen.

Zum Inkasso: Noch ein Punkt zum "nicht in Panik verfallen". Da passiert typischerweise erst mal ein Jahr nix (so lange dauert das Inkasso), dann gibt's entweder einen vergleich, einen Totalausfall oder eine komplette Zahlung. Die Chance, das Geld noch wieder zu sehen ist nicht Null! Ich habe von drei Inkassofällen (alles nicht repräsentatitv) 1x EV und 2x volle Nachzahlung, allerdings in einem Fall ohne Zinsen, ich habe den Verdacht, da haben die einen Vergleich geschlossen, weil sie den Kredit nie hätten vergeben dürfen.

Womit wir wieder beim eigentlichen Problem mit AM sind: erwarte keine Seriosität. |

|

| Nach oben |

|

|

|

|

Du kannst keine Beiträge in dieses Forum schreiben.

Du kannst auf Beiträge in diesem Forum nicht antworten.

Du kannst deine Beiträge in diesem Forum nicht bearbeiten.

Du kannst deine Beiträge in diesem Forum nicht löschen.

Du kannst an Umfragen in diesem Forum nicht mitmachen.

|

phpBB SEO URLs V2

*Anzeige / Affiliate Link

Powered by phpBB © 2001, 2005 phpBB Group

Deutsche Übersetzung von phpBB.de

Vereitelte Spamregistrierungen: 197294

Impressum & Datenschutz |