|

|

| Vorheriges Thema anzeigen :: Nächstes Thema anzeigen |

| Autor |

Nachricht |

buttchopf23

Anmeldedatum: 04.04.2016

Beiträge: 2935

|

Verfasst am: 17.03.2017, 08:13 Titel: Re: Kommende neue Regulierung von P2P Plattformen in Lettlan Verfasst am: 17.03.2017, 08:13 Titel: Re: Kommende neue Regulierung von P2P Plattformen in Lettlan |

|

|

Richtig. Im UK Forum hat eine Umfrage ergeben, dass einige mit 7stelligen Beträgen und mehr unterwegs sind. Ob es tatsächlich so ist, ist wieder eine andere Geschichte.

Vielleicht sehen wir ja bald einige Plattformen bei seedrs*

_________________

Mein p2p Blog: www.p2phero.blog |

|

| Nach oben |

|

|

Claus Lehmann

Site Admin

Anmeldedatum: 31.08.2007

Beiträge: 18568

|

| Verfasst am: 21.03.2017, 08:28 Titel: Re: Kommende neue Regulierung von P2P Plattformen in Lettlan |

|

|

Antworten von Swaper* auf meine Fragen

We are sending you answers to the questions regarding Fintech regulation in Latvia.

What do you think about it?

We really appreciate that work on the regulation has been started as we totally understand the need for it. The regulation will bring the benefit for us- there will be clear rules for this service, and it will bring the benefit also for investors, as they will know what they can count on, that platforms will not change the rules in the middle of agreement, what is really important if we talk about money and investments.

Regulation as a draft law is in progress since the end of 2016 in the Ministry of Finance of Latvia. The initial version does not quite meet the meaning of Fintech, because Fintech has been equated with banks, but it is not logical to set banking regulations to alternative financial products.

The draft law will be accepted in April, and we really hope that in the best case regulation will be ready in the end of this year.

How will it affect your platform?

According to the draft, Swaper* actually already meets almost all requirements. Now we see that the only change we might need is to request some additional information about our investors. At the same time, not necessarily. And it is hard to say how new law will be implemented in the end.

The most important thing is that it will not affect interest rate and BuyBack guarantee, what means that our customers still will be able to receive premium interest and guaranteed investment amount with the interest in case if borrower wont make loan repayment.

Is it correct that equity requirement for the platform is about 500K EUR?

In current draft of law equity requirement is 450K EUR. But it is not clear whether it will stay the same in final version or not.

_________________

Meine Investments (aktualisiert 12/25):

Laufend: Axiafunder*, Bondora*, Crowdcube, Estateguru*, Indemo*, Inrento*, Mintos*, Republic |

|

| Nach oben |

|

|

Claus Lehmann

Site Admin

Anmeldedatum: 31.08.2007

Beiträge: 18568

|

| Verfasst am: 21.03.2017, 17:33 Titel: Re: Kommende neue Regulierung von P2P Plattformen in Lettlan |

|

|

Also,

nachdem ich jetzt mit einigen Leuten gesprochen habe:

- die Plattformen sehen die kommende Regulierung positiv (siehe oben)

- es wird noch Änderungen am Entwurf geben, daher ist es zu früh um Schlüsse zu ziehen, auch was Auswirkungen auf die Anleger betrifft

- vermutlich wird es Änderungen an den KYC/AML Regelungen geben

Das Gesetz könnte vor Ende des Jahres in Kraft treten und vermutlich wird im Frühling/Sommer klar, wie die Regelungen genau aussehen werden.

_________________

Meine Investments (aktualisiert 12/25):

Laufend: Axiafunder*, Bondora*, Crowdcube, Estateguru*, Indemo*, Inrento*, Mintos*, Republic |

|

| Nach oben |

|

|

Hobbyinvestor

Anmeldedatum: 04.01.2017

Beiträge: 100

|

| Verfasst am: 21.03.2017, 19:46 Titel: Re: Kommende neue Regulierung von P2P Plattformen in Lettlan |

|

|

Das sind tolle Neuigkeiten!

Danke für die Infos

_________________

P2P Kredite Blog -> https://hobbyinvestor.de

P2P Kredite und Crowdinvesting Vergleich -> https://crowdbird.de |

|

| Nach oben |

|

|

Twintos

Anmeldedatum: 06.03.2017

Beiträge: 908

|

| Verfasst am: 22.03.2017, 11:36 Titel: Re: Kommende neue Regulierung von P2P Plattformen in Lettlan |

|

|

| Claus Lehmann hat Folgendes geschrieben: | Antworten von Swaper* auf meine Fragen

We are sending you answers to the questions regarding Fintech regulation in Latvia.

What do you think about it?

We really appreciate that work on the regulation has been started as we totally understand the need for it. The regulation will bring the benefit for us- there will be clear rules for this service, and it will bring the benefit also for investors, as they will know what they can count on, that platforms will not change the rules in the middle of agreement, what is really important if we talk about money and investments.

Regulation as a draft law is in progress since the end of 2016 in the Ministry of Finance of Latvia. The initial version does not quite meet the meaning of Fintech, because Fintech has been equated with banks, but it is not logical to set banking regulations to alternative financial products.

The draft law will be accepted in April, and we really hope that in the best case regulation will be ready in the end of this year.

How will it affect your platform?

According to the draft, Swaper* actually already meets almost all requirements. Now we see that the only change we might need is to request some additional information about our investors. At the same time, not necessarily. And it is hard to say how new law will be implemented in the end.

The most important thing is that it will not affect interest rate and BuyBack guarantee, what means that our customers still will be able to receive premium interest and guaranteed investment amount with the interest in case if borrower wont make loan repayment.

Is it correct that equity requirement for the platform is about 500K EUR?

In current draft of law equity requirement is 450K EUR. But it is not clear whether it will stay the same in final version or not. |

Now we see that the only change we might need is to request some additional information about our investors.

Was für Informationen? |

|

| Nach oben |

|

|

Claus Lehmann

Site Admin

Anmeldedatum: 31.08.2007

Beiträge: 18568

|

| Verfasst am: 22.03.2017, 11:58 Titel: Re: Kommende neue Regulierung von P2P Plattformen in Lettlan |

|

|

Steht nicht da. Da ich aber aus den Gesprächen herausgehört habe, dass die KYC/AML Prozesse sich ändern könnten, wäre eine Möglichkeit dass mehr Informationen abgefragt werden müssen.

Z.B. Herkunft der Mittel

_________________

Meine Investments (aktualisiert 12/25):

Laufend: Axiafunder*, Bondora*, Crowdcube, Estateguru*, Indemo*, Inrento*, Mintos*, Republic |

|

| Nach oben |

|

|

bowden

Anmeldedatum: 04.09.2016

Beiträge: 862

|

| Verfasst am: 07.05.2017, 19:50 Titel: Re: Kommende neue Regulierung von P2P Plattformen in Lettlan |

|

|

| buttchopf23 hat Folgendes geschrieben: | Richtig. Im UK Forum hat eine Umfrage ergeben, dass einige mit 7stelligen Beträgen und mehr unterwegs sind. Ob es tatsächlich so ist, ist wieder eine andere Geschichte.

Vielleicht sehen wir ja bald einige Plattformen bei seedrs* |

Welches Forum ist denn das? |

|

| Nach oben |

|

|

Claus Lehmann

Site Admin

Anmeldedatum: 31.08.2007

Beiträge: 18568

|

| Verfasst am: 13.11.2020, 16:08 Titel: Aktueller Stand Regulierung Lettland |

|

|

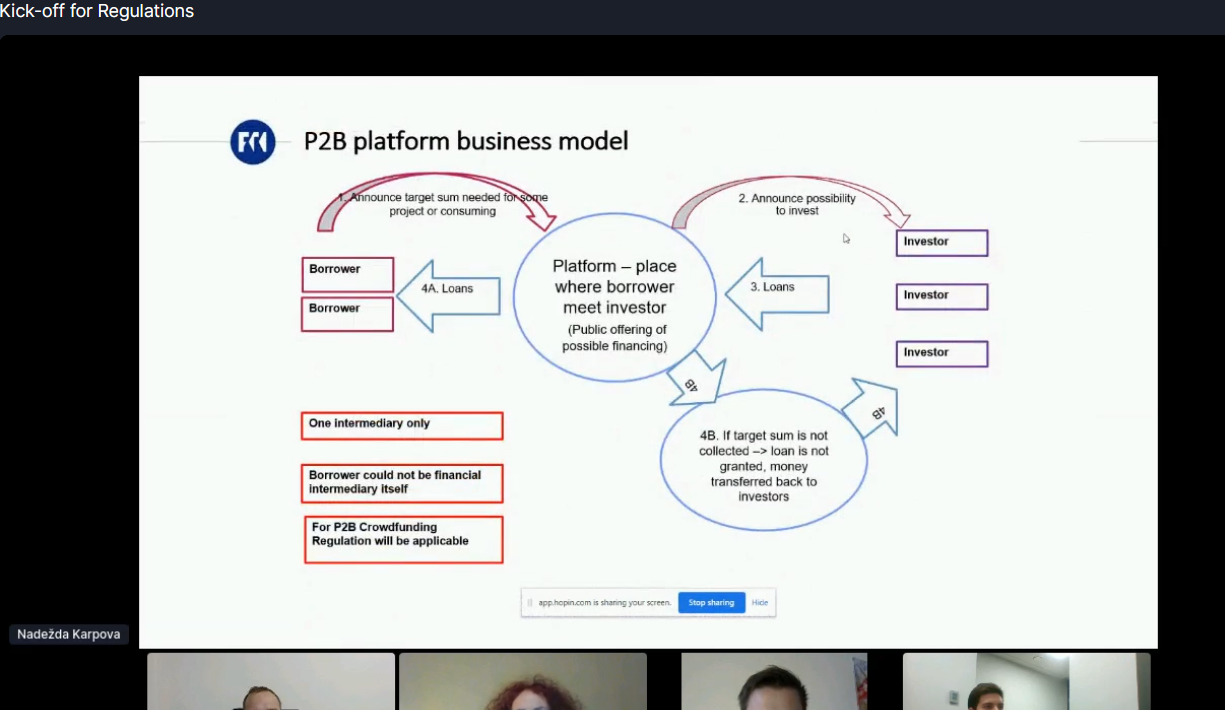

Aktueller Stand Regulierung Lettland

Vortrag von Nadezda Karpova, lettische Aufsichtsbehörde FCMC im Rahmen des heutigen Finfellas Online Event

Nachfolgende Folie zeigt Modell für Kredite an Firmen und mit nur einem Internediär

Situation bei Mintos* u.ä. heute

Plattformen mit mehr als einem Intermediär brauchen ein Bank - oder Broker (=MIFID)lizenz.

Das betrifft z.B. Mintos* und Viainvest

Sie erwartet, dass die erste Plattform Anfang 2021 die Broker Lizenz erhält.

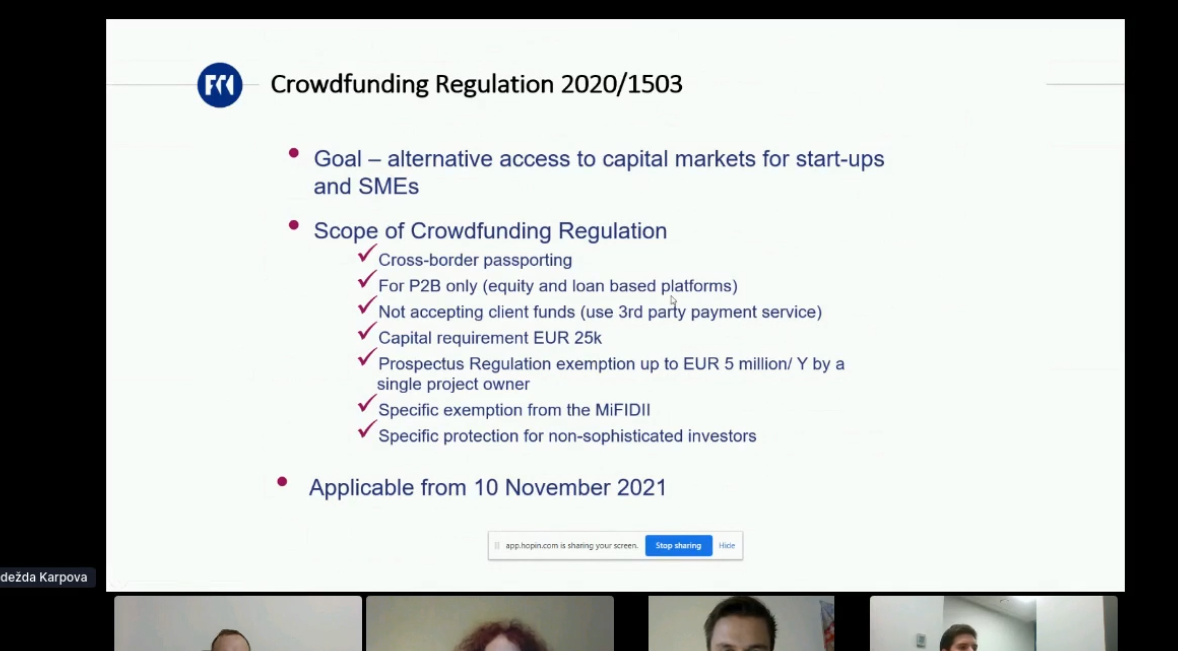

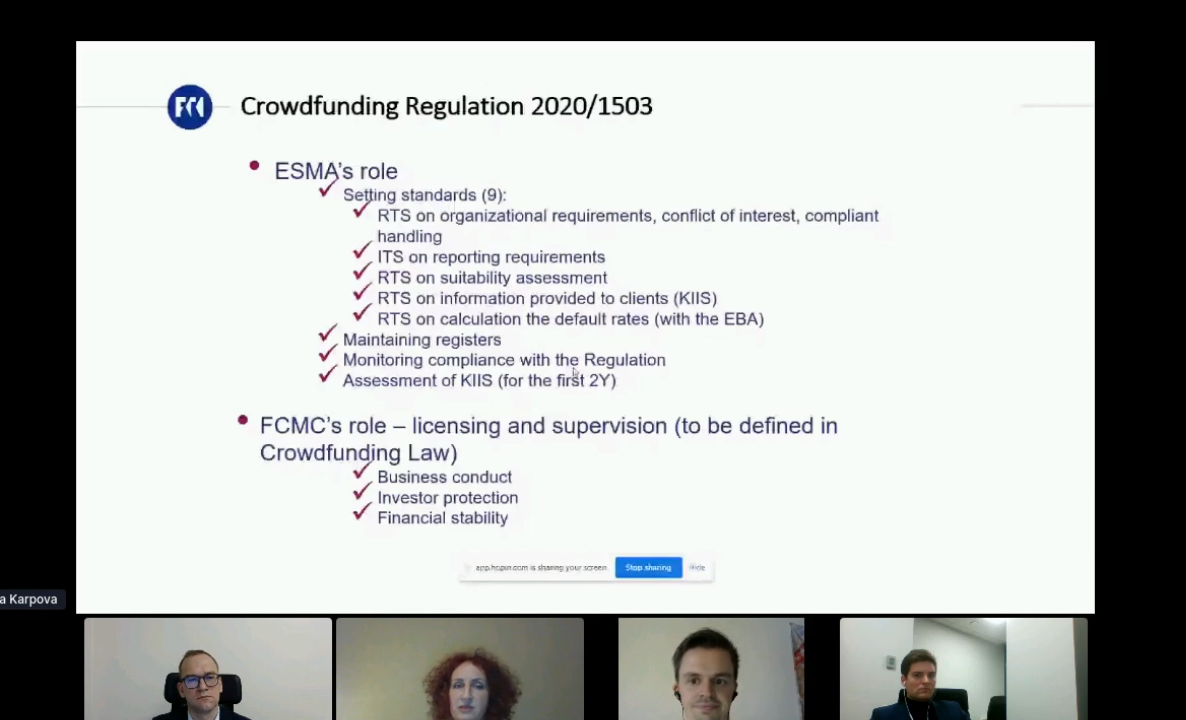

Sobald die ersten neuen Lizenzen vergeben werden, werden sie in einem Register einsehbar sein (bei dem Corwdfunding - Folie 1, erst nach dem 10.11.2021).

_________________

Meine Investments (aktualisiert 12/25):

Laufend: Axiafunder*, Bondora*, Crowdcube, Estateguru*, Indemo*, Inrento*, Mintos*, Republic |

|

| Nach oben |

|

|

Mrtn17

Anmeldedatum: 18.04.2017

Beiträge: 1409

|

| Verfasst am: 13.11.2020, 17:20 Titel: Re: Kommende neue Regulierung von P2P Plattformen in Lettlan |

|

|

Leider habe ich die Onlinekonferenz gerade verpasst. Danke dass du diese interessanten Details hier teilst. Auf den ersten Blick steige ich noch nicht ganz durch - muss ich mir später nochmal genauer durchlesen. Ich verstehe soweit es wird unterschieden zwischen Plattformen die nur einen Loan Originator haben und Marktplätzen mit mehreren LOs. Aber es wird anscheinend nicht unterschieden zwischen P2P und P2B, soweit richtig?

_________________

Aktiv: Mintos*, Afranga*, Viainvest*

Anleihen: 4Finance, Eleving, IDFinance

Auslaufend: Twino*, Peerberry*, Bondster*

Ausgestiegen: Swaper*, Iuvo*, Robocash*, Estateguru*, Esketit*

Abgestürzt: Grupeer, Dofinance, Viventor |

|

| Nach oben |

|

|

Claus Lehmann

Site Admin

Anmeldedatum: 31.08.2007

Beiträge: 18568

|

| Verfasst am: 13.11.2020, 17:27 Titel: Re: Kommende neue Regulierung von P2P Plattformen in Lettlan |

|

|

Die lettische FCMC sieht alle Plattformen die mehr als einen Intermediär haben NICHT als P2P, sondern als Einlagengeschäft das eine Broker- Oder Banklizenz benötigt.

Das betrifft damit automatisch die bekannteren größeren lettischenPlattformen wie Mintos*, Viainvest*, Twino* ...

Nur Plattformen die direkt zwischen Anleger und kreditnehmender Firma vermitteln (also so was wir Estateguru* wenn es in Lettland wäre) sehen sie als Crowdfunding (Folie 1). Und nur wenn die kreditnehmende Firma nicht selbst Finanzdienstleistungen anbietet. Ausserdem ist Bedingung, dass der Kredit erst vergeben wird NACHDEM die Anleger Geld investiert haben. Also auch wieder anders als Mintos*, Twin, Viainvest

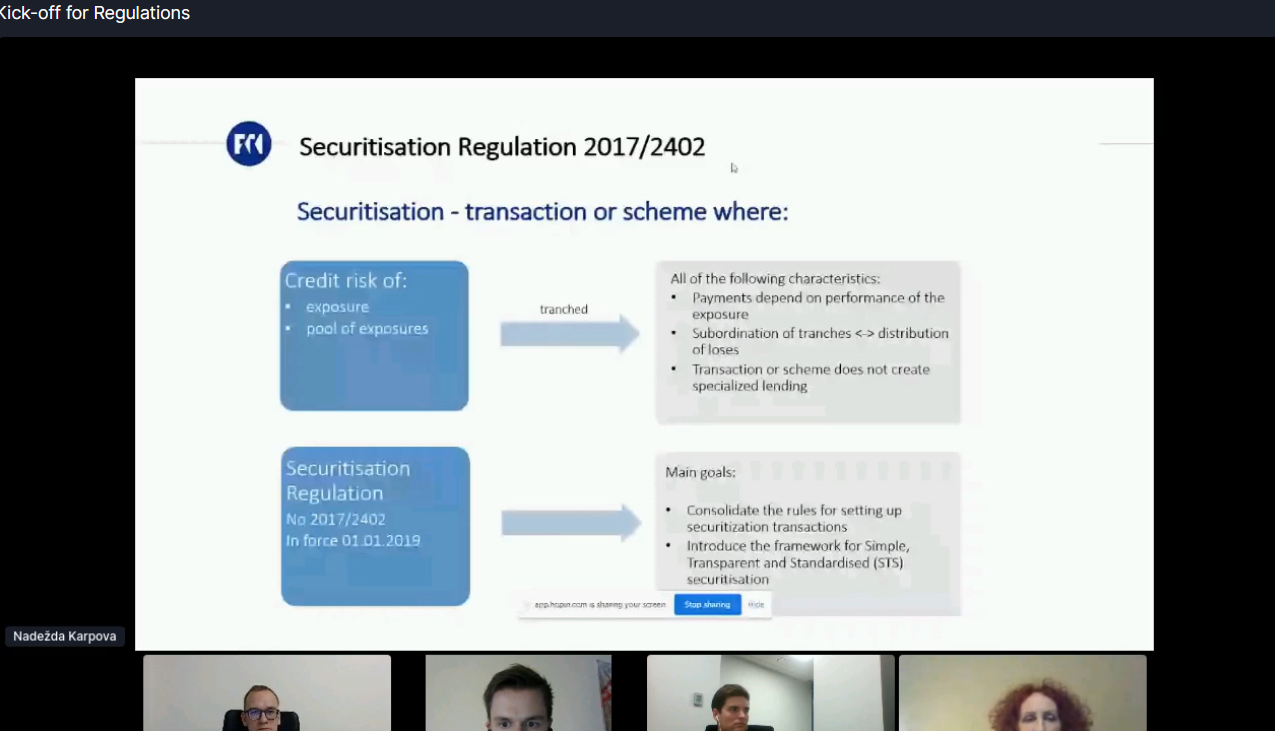

Für diese Firmen gilt Folie 4 und zukünftig Folie 5

Sie hat nicht gesagt, was für Konsumentenkredite im Fall von Folie 1 gelten würde und warum das auf Firmenkredite beschränkt ist.

_________________

Meine Investments (aktualisiert 12/25):

Laufend: Axiafunder*, Bondora*, Crowdcube, Estateguru*, Indemo*, Inrento*, Mintos*, Republic |

|

| Nach oben |

|

|

|

|

Du kannst keine Beiträge in dieses Forum schreiben.

Du kannst auf Beiträge in diesem Forum nicht antworten.

Du kannst deine Beiträge in diesem Forum nicht bearbeiten.

Du kannst deine Beiträge in diesem Forum nicht löschen.

Du kannst an Umfragen in diesem Forum nicht mitmachen.

|

phpBB SEO URLs V2

*Anzeige / Affiliate Link

Powered by phpBB © 2001, 2005 phpBB Group

Deutsche Übersetzung von phpBB.de

Vereitelte Spamregistrierungen: 210486

Impressum & Datenschutz |